LynX escribió:dinodini escribió:LynX escribió:Bueno yo sigo esperando a que se vaya a la mierda este desgobierno, quiten el puto decreto antideshaucios y poder alquilar mi ático dúplex de 5 habitaciones y 160 mts cuadrados con garaje a unos 850 euros.

Ahora mismo gracias a este Gobierno están a 1.300 euros los áticos por la zona.

Y no me importa esperar un año y medio si hace falta y disfrutarlo solo en verano. Prefiero dormir tranquilo a tener más pasta.

En Valencia capital olvídate de comprar algo por menos de 370.000 euros o así, en una zona medio decente. Se vende todo y vuela rápido.

Problemas que veo que van creciendo:

- al Gobierno le importa una mierda el problema de la vivienda

- no hay casi oferta con lo cual los precios se han disparado, ya que se vende todo a precios muy altos

- proliferación de pisos turísticos. ¿Es esta la España que queremos?

- inseguridad jurídica de los propietarios

- los materiales para construir vivienda han subido bastante

- escasez de trabajadores cualificados en el sector de la construcción

- topar el precio del alquiler no ha servido para nada como se ha visto en Cataluña

Creo que hay manera de protegerse de los impagos. Con el seguro de alquiler,. Y para el tema más jodido de los que se declaren vulnerables, me parece que con pillar avalista te proteges de eso, pero no estoy del todo seguro, tengo que informarme.

El seguro de impago te cubre como mucho año y medio, luego nadie te lo va a renovar si tienes impago.

Con lo de los avales no lo tengo claro, aunque en algún sitio leí que en la práctica tampoco te cubre frente a los vulnerables.

Esto es lo que me dice la IA:

Razones por las que un aval puede no ser suficiente:

Cobertura limitada:

Los avales, especialmente los bancarios, pueden tener limitaciones en cuanto al número de mensualidades que cubren o en los casos de impago que contemplan.

Proceso complejo:

La ejecución de un aval puede ser un proceso largo y complicado, lo que significa que el propietario puede tardar en recibir el pago.

Exclusiones:

Los avales pueden no cubrir ciertos tipos de impagos, como los relacionados con daños en la vivienda, impago de suministros o gastos legales derivados de un desahucio.

Requisitos y condiciones:

Para obtener un aval, tanto bancario como personal, se suelen requerir condiciones que pueden ser difíciles de cumplir, como tener un buen historial crediticio o ingresos suficientes.

Avales limitados:

El nuevo sistema de avales del gobierno, por ejemplo, solo cubre a ciertos grupos de inquilinos (menores de 35 años o vulnerables) y rentas que no superen el índice de referencia, dejando fuera a una gran parte del mercado.

Posibles problemas con el inquilino:

Incluso con un aval, si el inquilino se niega a abandonar la vivienda o tiene causas justificadas para el impago (como desempleo), el propietario puede enfrentar dificultades para recuperar su propiedad y el dinero.

Vamos que tampoco.

El problema de los vulnerables no son los plazos o que tardes 4 o 5 años en echarlos, el problema es que mientras el decreto antideshaucios esté en vigor, tu proceso judicial queda paralizado y no los puedes echar.

España es el único país del mundo donde esto pasa, que ya tiene cojones xD.

dinodini escribió:LynX escribió:dinodini escribió:

Creo que hay manera de protegerse de los impagos. Con el seguro de alquiler,. Y para el tema más jodido de los que se declaren vulnerables, me parece que con pillar avalista te proteges de eso, pero no estoy del todo seguro, tengo que informarme.

El seguro de impago te cubre como mucho año y medio, luego nadie te lo va a renovar si tienes impago.

Con lo de los avales no lo tengo claro, aunque en algún sitio leí que en la práctica tampoco te cubre frente a los vulnerables.

Esto es lo que me dice la IA:

Razones por las que un aval puede no ser suficiente:

Cobertura limitada:

Los avales, especialmente los bancarios, pueden tener limitaciones en cuanto al número de mensualidades que cubren o en los casos de impago que contemplan.

Proceso complejo:

La ejecución de un aval puede ser un proceso largo y complicado, lo que significa que el propietario puede tardar en recibir el pago.

Exclusiones:

Los avales pueden no cubrir ciertos tipos de impagos, como los relacionados con daños en la vivienda, impago de suministros o gastos legales derivados de un desahucio.

Requisitos y condiciones:

Para obtener un aval, tanto bancario como personal, se suelen requerir condiciones que pueden ser difíciles de cumplir, como tener un buen historial crediticio o ingresos suficientes.

Avales limitados:

El nuevo sistema de avales del gobierno, por ejemplo, solo cubre a ciertos grupos de inquilinos (menores de 35 años o vulnerables) y rentas que no superen el índice de referencia, dejando fuera a una gran parte del mercado.

Posibles problemas con el inquilino:

Incluso con un aval, si el inquilino se niega a abandonar la vivienda o tiene causas justificadas para el impago (como desempleo), el propietario puede enfrentar dificultades para recuperar su propiedad y el dinero.

Vamos que tampoco.

El problema de los vulnerables no son los plazos o que tardes 4 o 5 años en echarlos, el problema es que mientras el decreto antideshaucios esté en vigor, tu proceso judicial queda paralizado y no los puedes echar.

España es el único país del mundo donde esto pasa, que ya tiene cojones xD.

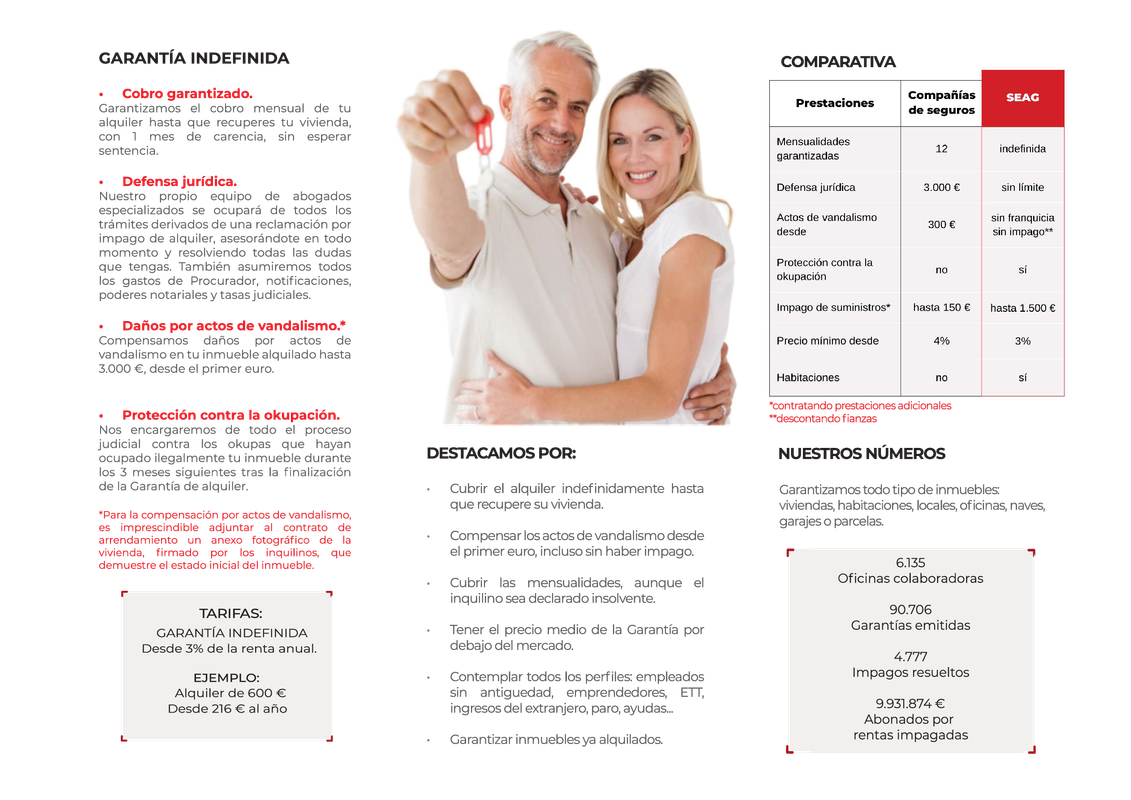

Yo tengo seguro de impago sin tope de meses, o sea, no me cubre solo 1 o 2 años sino lo que tarde el procedo de desahucio, Sean los años que sean. Y se que ahora hay seguros, como los de seag, que te cubren también si el inquilino es de declarado vulnerable.

LynX escribió:dinodini escribió:LynX escribió:

El seguro de impago te cubre como mucho año y medio, luego nadie te lo va a renovar si tienes impago.

Con lo de los avales no lo tengo claro, aunque en algún sitio leí que en la práctica tampoco te cubre frente a los vulnerables.

Esto es lo que me dice la IA:

Razones por las que un aval puede no ser suficiente:

Cobertura limitada:

Los avales, especialmente los bancarios, pueden tener limitaciones en cuanto al número de mensualidades que cubren o en los casos de impago que contemplan.

Proceso complejo:

La ejecución de un aval puede ser un proceso largo y complicado, lo que significa que el propietario puede tardar en recibir el pago.

Exclusiones:

Los avales pueden no cubrir ciertos tipos de impagos, como los relacionados con daños en la vivienda, impago de suministros o gastos legales derivados de un desahucio.

Requisitos y condiciones:

Para obtener un aval, tanto bancario como personal, se suelen requerir condiciones que pueden ser difíciles de cumplir, como tener un buen historial crediticio o ingresos suficientes.

Avales limitados:

El nuevo sistema de avales del gobierno, por ejemplo, solo cubre a ciertos grupos de inquilinos (menores de 35 años o vulnerables) y rentas que no superen el índice de referencia, dejando fuera a una gran parte del mercado.

Posibles problemas con el inquilino:

Incluso con un aval, si el inquilino se niega a abandonar la vivienda o tiene causas justificadas para el impago (como desempleo), el propietario puede enfrentar dificultades para recuperar su propiedad y el dinero.

Vamos que tampoco.

El problema de los vulnerables no son los plazos o que tardes 4 o 5 años en echarlos, el problema es que mientras el decreto antideshaucios esté en vigor, tu proceso judicial queda paralizado y no los puedes echar.

España es el único país del mundo donde esto pasa, que ya tiene cojones xD.

Yo tengo seguro de impago sin tope de meses, o sea, no me cubre solo 1 o 2 años sino lo que tarde el procedo de desahucio, Sean los años que sean. Y se que ahora hay seguros, como los de seag, que te cubren también si el inquilino es de declarado vulnerable.

Pues eso es interesante.

¿Qué compañías de seguros hacen eso?

dinodini escribió:LynX escribió:dinodini escribió:

Yo tengo seguro de impago sin tope de meses, o sea, no me cubre solo 1 o 2 años sino lo que tarde el procedo de desahucio, Sean los años que sean. Y se que ahora hay seguros, como los de seag, que te cubren también si el inquilino es de declarado vulnerable.

Pues eso es interesante.

¿Qué compañías de seguros hacen eso?

Me han comentado que Seag y Finaeer

dinodini escribió:Dos cosas interesantes de la web idealista. Por una parte puedes ver a que precio está el m2 de compra y alquiler de la ciudad o barrio que selecciones, y en segundo lugar, esta web tiene también pagina web en Italia y Portugal, lo cual es muy util para comparar precios. Os pongo algunos ejemplos. El primer dato es el precio de venta del m2 y el segundo el de alquiler el m2

ale210 escribió:Sin embargo dejar libre el mercado inmobiliaro tampoco ha funcionado antes. Quizas ésta vez tampoco funcione, ¿no?

jnderblue escribió:ale210 escribió:Sin embargo dejar libre el mercado inmobiliaro tampoco ha funcionado antes. Quizas ésta vez tampoco funcione, ¿no?

Nunca se ha dejado libre el mercado inmobiliario.

Findeton escribió:dinodini escribió:Dos cosas interesantes de la web idealista. Por una parte puedes ver a que precio está el m2 de compra y alquiler de la ciudad o barrio que selecciones, y en segundo lugar, esta web tiene también pagina web en Italia y Portugal, lo cual es muy util para comparar precios. Os pongo algunos ejemplos. El primer dato es el precio de venta del m2 y el segundo el de alquiler el m2

Indicador de escasez. Se necesita construir más.

dinodini escribió:En Italia parece que no hay tanta presión de la demanda como en España.

![[fies]](/images/smilies/nuevos2/fiesta.gif "fiesta")

dinodini escribió:En Italia parece que no hay tanta presión de la demanda como en España. Eso podría expllicar porque la vivienda esta mas barata en general que en España, a pesar de tener ligeramente los sueldos mas altos que aquí. Aún así tienen el mismo problema, la población tiende a concentrarse donde hay mas trabajo, en las ciudades del norte del país.

Italia pierde en un año la población equivalente a Florencia

GXY escribió:dinodini escribió:En Italia parece que no hay tanta presión de la demanda como en España.

claro, es que en españa necesitamos viviendas para vivir mas que los italianos.

anda que hay que leer cada cosa en estos hilos, que es para echar de comer aparte a los que las escribis.

Findeton escribió:dinodini escribió:En Italia parece que no hay tanta presión de la demanda como en España. Eso podría expllicar porque la vivienda esta mas barata en general que en España, a pesar de tener ligeramente los sueldos mas altos que aquí. Aún así tienen el mismo problema, la población tiende a concentrarse donde hay mas trabajo, en las ciudades del norte del país.

Italia pierde en un año la población equivalente a Florencia

Totalmente, mientras Italia pierde población, España aumenta su población. Eso indica su baja demanda, ergo los precios no suben escandalosamente aunque tengan limitaciones a la construcción.GXY escribió:dinodini escribió:En Italia parece que no hay tanta presión de la demanda como en España.

claro, es que en españa necesitamos viviendas para vivir mas que los italianos.

anda que hay que leer cada cosa en estos hilos, que es para echar de comer aparte a los que las escribis.

Siempre hemos dicho que el problema es que cada año hay 200k nuevas familias y sólo 100k nuevas viviendas. La oferta crece menos que la demanda. Ley de oferta y la demanda.

En Italia la demanda baja, así que el que la oferta se mantenga constante no hace que aumente el precio. De nuevo, Ley de la oferta y la demanda.

Lo que no sé es por qué os empeñáis en no reconocer el problema, pareciera que no queráis solucionarlo.

dinodini escribió:Te dirán que ahora se construye 100.000 viviendas anuales, la MITAD que hace 30 años, porque ahora la demanda es la MITAD que hace 30 años. La explicación es muy sencilla y clara.

Mrcolin escribió:En 2008 la gente se sobreendeudaba con tal de conseguir una vivienda (y unos extra por si acaso) porque daban las hipotecas como rosquillas.

Hoy en día eso no ocurre. La gente que consigue vivienda, tiene más o menos asegurado (en general), el poder adquisitivo para pagarla (tienes que adelantar el 20% del valor de la vivienda, no puedes tener un esfuerzo económico superior al 35% aprox, etc etc...). Antes la gente le daban una hipoteca aunque supusiera un esfuerzo del 50% o más (hace unas semanas leí que la media estaba en el 45% antes del 2008).

Mrcolin escribió:Ahora la crisis que hay de vivienda es por la falta de ella, y por eso cada año la vivienda sube un 10% su valor... porque cada año más gente quiere una vivienda y menos viviendas disponibles hay.

Mrcolin escribió:¿Qué explotará por algún sitio? Seguramente... pero no será por los motivos del 2008.

Mrcolin escribió:Los malos no son los malvados especuladores... los malvados especuladores existen porque la situación los crea.

No existen especuladores de chucherías. No existen especuladores de barras de pan. Pero si existen especuladores de ediciones especiales limitadas.... y de viviendas limitadas.

Findeton escribió:Lo que no sé es por qué os empeñáis en no reconocer el problema, pareciera que no queráis solucionarlo.

dinodini escribió:Te dirán que ahora se construye 100.000 viviendas anuales, la MITAD que hace 30 años, porque ahora la demanda es la MITAD que hace 30 años. La explicación es muy sencilla y clara.

GXY escribió:nosotros si nos empeñamos en reconocer el problema. quienes parece que no quereis solucionarlo porque no quereis tocar los precios desorbitados sois vosotros

GXY escribió:cuando se construyó 5 veces mas vivienda los precios no solo no bajaron ni 5 veces en proporcion ni 5 veces mas rapido. todo lo contrario, subieron entre el triple y el cuadruple.

asi que perdona que me ria de janeiro cuando decis que el problema de los precios se va a arreglar construyendo el cuadruple.

GXY escribió:obviamente que el cancer no se cura con aspirinas.

ni los precios se "curan" interviniendo sobre otras variables que no sean los precios.

si te sobra el dinero consigues casa donde quieras. esos inversores no se estan quejando de que no pueden comprar. con lo cual.... ¿donde esta esa "escasez" que yo la vea?

pues eso. excusitas. excusitas everywhere.

GXY escribió:obviamente que el cancer no se cura con aspirinas.

ni los precios se "curan" interviniendo sobre otras variables que no sean los precios.

si te sobra el dinero consigues casa donde quieras. esos inversores no se estan quejando de que no pueden comprar. con lo cual.... ¿donde esta esa "escasez" que yo la vea?

pues eso. excusitas. excusitas everywhere.

Mrcolin escribió:@GXY solo te digo que busques la media de endeudamiento que habia, por ejemplo, en 2005 y luego me dices que no se sobrepasaba el 50% cuando la MEDIA era del 45%.

) Mrcolin escribió:Antes pocos estudios de riesgo hacian (que si, se hacian), porque la propia vivienda servia casi como aval (recuerda, subia y la propia vivienda podia cancelar la deuda y sacarle dinero). Por lo que si no pagabas… con devolver la vivienda, asunto zanjado.. hasta que dejo de ser asi.

![[360º]](/images/smilies/nuevos/vueltas.gif "como la niña del exorcista")

![[qmparto]](/images/smilies/net_quemeparto.gif "Que me parto!") .

.GXY escribió:no puedo reconocer algo que decis que es impepinable e indiscutible y segun la cual "el precio lo ponen los consumidores" pero la mayoria de consumidores ni estamos imponiendo ni queremos esos precios. ¯\_(ツ)_/¯

Findeton escribió:Y sin embargo, las casas se venden.

GXY escribió:Findeton escribió:Y sin embargo, las casas se venden.

claro, porque mientras haya 1 comprador de cualquier cosa que se ponga en venta, "se verifica que el razonamiento es correcto".

que al mismo tiempo que ocurre eso, 50, 100, 500, 5000 personas queden fuera de acceder a vivienda porque su insuficiente dinero no vale... eso ya no es un factor de nada, porque ya hubo uno que compró y por tanto tu basura de relacion oferta-demanda que justificas, se cumple.

a mi eso no me vale. y a mucha gente tampoco le vale.

pero como no somos los que compramos, parece ser que nuestra opinion no tiene peso y por tanto, se puede ignorar. siga la fiesta.

dinodini escribió:ABC hoy

Según Idealista.

La oferta de vivienda experimenta su mayor desplome en más de una década

Con una caída generalizada del 20%, todas las capitales de provincia tienen menos viviendas disponibles que hace un año, y solo Málaga experimenta un desplome inferior al 10%

Y España cabalgando hacia los 50 mill de habitantes.

No faltan viviendas, sobran especuladores

dinodini escribió:No faltan viviendas, sobran especuladores

GXY escribió:no puedo reconocer algo que decis que es impepinable e indiscutible y segun la cual "el precio lo ponen los consumidores" pero la mayoria de consumidores ni estamos imponiendo ni queremos esos precios. ¯\_(ツ)_/¯

srkarakol escribió:Es el argumento facilón... si hay alguien que lo compra, es que su precio es ese. Si hay un tío que paga 5.000€ por la última tarjeta gráfica, es que su precio es ese.

Es el simplismo elevado al infinito. Yo hace tiempo que desistí de intentar razonar.

Findeton escribió:srkarakol escribió:Es el argumento facilón... si hay alguien que lo compra, es que su precio es ese. Si hay un tío que paga 5.000€ por la última tarjeta gráfica, es que su precio es ese.

Es el simplismo elevado al infinito. Yo hace tiempo que desistí de intentar razonar.

No es simplismo ninguno. El simplismo sería decir lo contrario, que el precio viniese determinado por los costes.

Lo que dice la economía desde Menger es que es el precio final el que determina el coste. No hay nada de simple ni de obvio en semejante afirmación.

Findeton escribió:dinodini escribió:ABC hoy

Según Idealista.

La oferta de vivienda experimenta su mayor desplome en más de una década

Con una caída generalizada del 20%, todas las capitales de provincia tienen menos viviendas disponibles que hace un año, y solo Málaga experimenta un desplome inferior al 10%

Y España cabalgando hacia los 50 mill de habitantes.

No faltan viviendas, sobran especuladores

No entiendo tu argumentación. ¿Quieres obligar a los propietarios a vender/alquilar?

No entiendo por qué dices "No faltan viviendas, sobran especuladores".

srkarakol escribió:Entonces podemos afirmar que como hay cientos de "inversores" extranjeros que están viniendo a comprar casas por un precio muy superior al que costaban hace un tiempo, el nuevo precio de la vivienda lo están estableciendo esos "inversores" extranjeros y su precio real es el que marcan ellos, no??

Findeton escribió:srkarakol escribió:Entonces podemos afirmar que como hay cientos de "inversores" extranjeros que están viniendo a comprar casas por un precio muy superior al que costaban hace un tiempo, el nuevo precio de la vivienda lo están estableciendo esos "inversores" extranjeros y su precio real es el que marcan ellos, no??

Dices que son inversores. Entiendo que eso significa que no viven en dichas viviendas, quieren sacar beneficio de ello. No están acaparando porque de hecho la vivienda vacía está en mínimos históricos (ej 1.5% en Barcelona según Colau). Ergo es para alquiler (también vacacional). Ergo al final el precio final es el del consumidor, ya sea el que vive de alquiler como el que vive donde compra.

Y por tanto el precio de los inversores no entra en la ecuación, porque no son el consumidor final. El inversor no es más que un factor más de producción, no determinan el coste, es al revés. Repito lo que dice Menger: es el precio final el que determina los costes. Sin consumidor final, el inversor cobraría cero.

Findeton escribió:@srkarakol El precio final es el precio al consumidor final. Lo demás son factores de producción... costes. Y es el precio final el que determina los costes.

srkarakol escribió:Findeton escribió:@srkarakol El precio final es el precio al consumidor final. Lo demás son factores de producción... costes. Y es el precio final el que determina los costes.

Y el vecino es el amigo del alcalde que quieren los vecinos que sea el...

Lo siento, me parece que tus argumentos se contradicen entre ellos.

Findeton escribió:srkarakol escribió:Findeton escribió:@srkarakol El precio final es el precio al consumidor final. Lo demás son factores de producción... costes. Y es el precio final el que determina los costes.

Y el vecino es el amigo del alcalde que quieren los vecinos que sea el...

Lo siento, me parece que tus argumentos se contradicen entre ellos.

En absoluto, y de hecho lo que digo es la base de la economía moderna desde tiempos de Menger. El marginalismo está aceptado por todo el mainstream económico desde 1871. Llevas más de 154 años de pensamiento anticuado.

![[beer]](/images/smilies/nuevos2/brindando.gif "brindis")

GXY escribió:obviamente que el cancer no se cura con aspirinas.

Mrcolin escribió:Los malos no son los malvados especuladores... los malvados especuladores existen porque la situación los crea.

Mrcolin escribió:No existen especuladores de chucherías. No existen especuladores de barras de pan. Pero si existen especuladores de ediciones especiales limitadas.... y de viviendas limitadas.

Mrcolin escribió:Quizás por la revalorización que tienen las viviendas aquí en España es por lo que los extrajeros prefieren solar el dinero aquí que en otros países aunque la vivienda sea más barata.

¿Prefieres invertir (si los tienes) 100.000€ si se va a dar un 5% de retorno o 300.000 si te va a dar el 15%? Pues teniendo dinero, obviamente vas al 15%.

GXY escribió:nosotros si nos empeñamos en reconocer el problema. quienes parece que no quereis solucionarlo porque no quereis tocar los precios desorbitados sois vosotros

¿porqué dejó de ser así? Ya no valían las viviendas lo que valían, es decir, que estaban infladas artificialmente.Mrcolin escribió:Por lo que si no pagabas… con devolver la vivienda, asunto zanjado.. hasta que dejo de ser asi.

dinodini escribió:Hoy en día no veo especuladores

dinodini escribió:ABC hoy

Según Idealista.

La oferta de vivienda experimenta su mayor desplome en más de una década

Con una caída generalizada del 20%, todas las capitales de provincia tienen menos viviendas disponibles que hace un año, y solo Málaga experimenta un desplome inferior al 10%

Y España cabalgando hacia los 50 mill de habitantes.

No faltan viviendas, sobran especuladores

dinodini escribió:No faltan viviendas, sobran especuladores

ale210 escribió:GXY escribió:obviamente que el cancer no se cura con aspirinas.

Se cura haciendo al paciente más grande.