hal9000 escribió:No se se Rick....pep_megadrive

Habitual

38 mensajes

desde jun 2019

King_George escribió:

Yo una plaza la acabaré de amortizar a los 16 años (16 desde la compra (hace 9), osea que en 7 años estará) sin contar revalorización. Contando la revalorización pues en unos 14 años desde la compra (en unos 5).

Supongo que se puede amortizar en algo menos, subiendo el precio del alquiler, pero yo prefiero tenerlas a precio por debajo de mercado y a vecinos porque así los que están ni dan problemas ni intentan buscar otra más barata, contentos ellos y menos trabajo para mí. Los primeros años puse precios altos y cada año tenía que buscar nueva gente por que se me marchaban.

pep_megadrive escribió:hal9000 escribió:No se se Rick....pep_megadrive

Habitual

38 mensajes

desde jun 2019

Estás insinuando que soy un troll o algo? Por llevar poco tiempo en el foro? En fin...

hal9000 escribió:pep_megadrive escribió:

Estás insinuando que soy un troll o algo? Por llevar poco tiempo en el foro? En fin...

Joder, es que cuesta creerlo, en mi núcleo familiar tenemos esa cantidad, incluso algo mas. El último sitio en donde preguntaría que hacer es un foro... y en uno de consolas ya ni te cuento.

pep_megadrive escribió:hal9000 escribió:pep_megadrive escribió:

Estás insinuando que soy un troll o algo? Por llevar poco tiempo en el foro? En fin...

Joder, es que cuesta creerlo, en mi núcleo familiar tenemos esa cantidad, incluso algo mas. El último sitio en donde preguntaría que hacer es un foro... y en uno de consolas ya ni te cuento.

Y dónde debería preguntarlo según tu? Ni mis amigos ni familiares nunca han invertido ni comprado propiedades para alquilar ni cosas así. EoL es el único sitio donde participo y aquí la gente cuenta todas sus movidas laborales, amorosas, de dinero...

No se porque yo no tendría derecho a hacer uso de este subforo para este tema.

Que me tengo que registrar en un foro de economía? Prefiero postear lo aquí y ver opiniones de gente real y no de gurus.

Edit: Porque deberia mentir o trolear con tener 30k? No me parece una cantidad muy elevada viendo que hoy en dia el mercado esta lleno de suvs de esos precios y cada vez se ven mas jaguars y porsches, incluso me parece poco

Torres escribió:Edito: @Quintiliano se puede ser paleto, ignorante e inteligente a la vez??

pep_megadrive escribió:hal9000 escribió:pep_megadrive escribió:

Estás insinuando que soy un troll o algo? Por llevar poco tiempo en el foro? En fin...

Joder, es que cuesta creerlo, en mi núcleo familiar tenemos esa cantidad, incluso algo mas. El último sitio en donde preguntaría que hacer es un foro... y en uno de consolas ya ni te cuento.

Y dónde debería preguntarlo según tu? Ni mis amigos ni familiares nunca han invertido ni comprado propiedades para alquilar ni cosas así. EoL es el único sitio donde participo y aquí la gente cuenta todas sus movidas laborales, amorosas, de dinero...

No se porque yo no tendría derecho a hacer uso de este subforo para este tema.

Que me tengo que registrar en un foro de economía? Prefiero postear lo aquí y ver opiniones de gente real y no de gurus.

Edit: Porque deberia mentir o trolear con tener 30k? No me parece una cantidad muy elevada viendo que hoy en dia el mercado esta lleno de suvs de esos precios y cada vez se ven mas jaguars y porsches, incluso me parece poco

rampopo escribió:algún negocio de comida rápida callejera?

una pollería quizás. donde tambien se sirvan ensaladas y comidas de varios tipos de puchero etc...

para llevar, no para comer dentro.

Vahti escribió:

- Ninguna de las anteriores? Invierte 26k, pero no en un fondo de inversions. Dedicate a estudiar bien tus opciones. Hay muchas microempresas ahora mismo que te pueden dar una rentabilidad muy buena por poco dinero y con riesgos "minimos".

Torres escribió:King_George escribió:

Yo una plaza la acabaré de amortizar a los 16 años (16 desde la compra (hace 9), osea que en 7 años estará) sin contar revalorización. Contando la revalorización pues en unos 14 años desde la compra (en unos 5).

Supongo que se puede amortizar en algo menos, subiendo el precio del alquiler, pero yo prefiero tenerlas a precio por debajo de mercado y a vecinos porque así los que están ni dan problemas ni intentan buscar otra más barata, contentos ellos y menos trabajo para mí. Los primeros años puse precios altos y cada año tenía que buscar nueva gente por que se me marchaban.

Pero cuánto te costó y a cuánto la alquilas?? Porque yo estuve a punto de comprarme una segunda plaza en mi garaje para que pudiesen aparcar familiares y costaba 20.000 euros.. Para recuperar eso en 16 años la tendría que alquilar a unos 100 euros al mes cuando veo plazas por otros garajes a 50 pavos...

.

. King_George escribió:lo que queda de año las tengo a 75, aunque en Diciembre el precio será de 80.

En el mismo parking hay plazas a 90€ en la -2 y las mías son en la -1.

Durante los 2 primeros años las alquilé a 95€ y encontraba quien las alquilaba, pero como decía no duraban más de un año y era un incordio ir buscando. Los últimos arrendatarios los tengo hace más de 3 años y supercontentos (lógicamente).

Precio de compra 16.000 aprox, con IVA (el IVA antiguo la compré un mes antes de la subida de Zapatero) serían unos 16.700 aprox. Valor actual seguro que bastante más alto viendo idealista diría que alrededor de los 20.000 sino más.

16.000 € / 80€ = 200 cuotas

200 cuotas / 12 meses que tiene un año = 16,6^ años. Como decía sin tener en cuenta revalorización. y suponiendo que la cuota no va a pasar de 80€ hasta el 2026.

Si metemos la inflación en el cálculo y comparamos la inversión con lo que se puede sacar en fondos de inversión de bajo riesgo pues la rentabilidad está ahí ahí... quizá he salido ganando porque la compré ligeramente por debajo de mercado por una serie de circumstancias (las plazas sobrantes no vinculadas a inmueble en los edificios de protección oficial son de venta libre pero se ofrece en primer lugar a los propietarios de los inmuebles) pero en caso de haber sido otra plaza en otro sitio los números serían parecidos, quizá en vez de 16.000 me hubiese costado 17.500 que se yo...

Para hacerte una idea creo que tienes

Como dije, pese a que no me ha salido mal hoy por hoy por las necesidades que tengo prefiero invertir los ahorros en algo más "fácilmente convertible". Y el panorama con respecto a la automoción en 2010 (fue en 2009 realmente cuando adelanté el dinero) pues el panorama en 2010 no es el mismo que en 2019, como para volver a tomar la misma decisión.

![[beer]](/images/smilies/nuevos2/brindando.gif "brindis")

King_George escribió:@melkhior

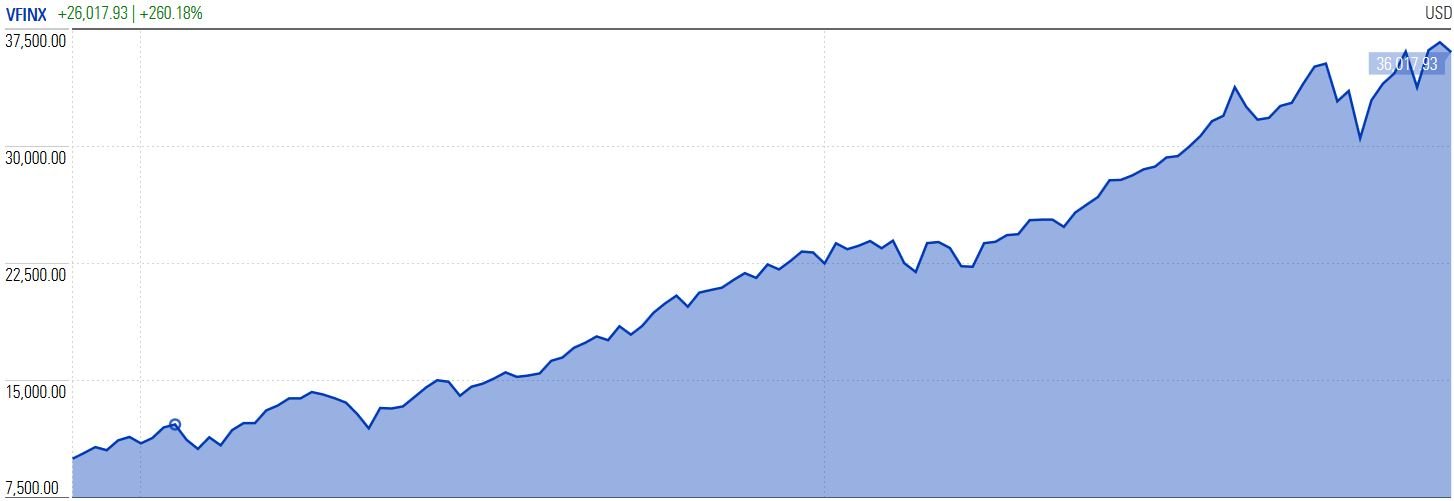

lo se, tengo fondos con parte en vanguard, pero para acceder a ese fondo lo tienes que hacer a través de Finizens o de Indexa Capital, (no se si hay alguna más) si eres español.

Estas diluyen el fondo para hacerlo menos volátil y a su vez yo lo diluyo aún más para hacerlo aún menos volátil mezclándolo con renta fija.

los números reales que yo consigo con los fondos no son los de tu gráfica.

Por otro lado en 2009 no era posible acceder a ese tipo de fondos desde España si eras un pequeño inversor. Y en Renta4 te fundían a comisiones.

Pero si lo que quieres decir es que hoy por hoy es mejor inversión un fondo de inversión, yo también lo pienso, por ese motivo deseché la posibilidad de compra de otra plaza

King_George escribió: @melkhior Edit: te vuelvo a citar xD

Tú que pilotas algo y algún otro usuario que he visto podríais abrir un hilo oficial con Wiki, porque este tipo de hilos son cíclicos y pueden ayudar a resolver dudas.

![[+risas]](/images/smilies/nuevos/risa_ani3.gif "más risas")

kikon69 escribió:Aquí lo explican un poco, pero la verdad que da miedito a los que no entendemos de; siempre se ha dicho que nadie da duros a pesetas:

https://viviralmaximo.net/invertir-fondos-indice/

melkhior escribió:no retirar nunca el dinero hasta tu objetivo (en mi caso, 65 años mínimo) e intentar invertir aún más cuando la bolsa cae.

kikon69 escribió:melkhior escribió:no retirar nunca el dinero hasta tu objetivo (en mi caso, 65 años mínimo) e intentar invertir aún más cuando la bolsa cae.

ya, ya, pero que eso no es moco de pavo tampoco, que su sufrimiento conlleva; hay que tener mucha sangre fría o se pasa mal o muy mal, y para quien no tiene esa sangre fría no se si el beneficio le merece la pena.

Luego están los dimes y diretes de la vida, que no sabemos donde la tenemos.

kikon69 escribió:melkhior escribió:no retirar nunca el dinero hasta tu objetivo (en mi caso, 65 años mínimo) e intentar invertir aún más cuando la bolsa cae.

ya, ya, pero que eso no es moco de pavo tampoco, que su sufrimiento conlleva; hay que tener mucha sangre fría o se pasa mal o muy mal, y para quien no tiene esa sangre fría no se si el beneficio le merece la pena.

Luego están los dimes y diretes de la vida, que no sabemos donde la tenemos.

Quintiliano escribió:Ojo con los fondos de inversión, porque son autobuses financieros: se resienten cuando mucha gente retira fondos, y cuando entran nuevos partícipes, su dinero se usa para pagarle la retirada a los que se van.

Si mucha gente se va de golpe (por ejemplo, al asustarse con una corrección fuerte, o una caída de la bolsa) los gestores se verán obligados a vender títulos para pagarle la retirada a esos partícipes, y se perderá rentabilidad.

Quintiliano escribió:Los fondos como productos de inversión colectiva que son, no pueden maniobrar con libertad, y además tienen que pagar comisiones, que para que los clientes no las noten, se descuentan del valor liquidativo. De modo que aunque tu fondo pierda dinero, a la entidad gestora le sigue resultando rentable.

Quintiliano escribió:Y no hace falta decir que un dinero metido en un fondo, deja de tener la garantía del Fondo de Garantía de Depósitos.

![[360º]](/images/smilies/nuevos/vueltas.gif "como la niña del exorcista") .

. kikon69 escribió:...¿de verdad creéis que si se lía gorda eso de los 100.000/persona del Fondo de Garantía de Depósitos se respetará?

Yo creo que no

melkhior escribió:kikon69 escribió:...¿de verdad creéis que si se lía gorda eso de los 100.000/persona del Fondo de Garantía de Depósitos se respetará?

Yo creo que no

No es que se respete o no, es que no habría pasta. Para mi es un factor psicológico para que algunos no se preocupen tanto, pero en realidad, de poco serviría si se lía.

![[qmparto]](/images/smilies/net_quemeparto.gif "Que me parto!") )

) melkhior escribió:Quintiliano escribió:Ojo con los fondos de inversión, porque son autobuses financieros: se resienten cuando mucha gente retira fondos, y cuando entran nuevos partícipes, su dinero se usa para pagarle la retirada a los que se van.

Si mucha gente se va de golpe (por ejemplo, al asustarse con una corrección fuerte, o una caída de la bolsa) los gestores se verán obligados a vender títulos para pagarle la retirada a esos partícipes, y se perderá rentabilidad.

Ese esquema de funcionamiento es de un sistema piramidal... ¿Como van a pagar los que entran a los que salen? "Es lo mismo" que irte a un broker y comprar acciones de una empresa. Ganarás o perderás según el valor de compra y el valor de venta (más luego intereses e impuestos, obviamente).

Torres escribió:Por curiosidad.., por qué es un troll??

![[carcajad]](/images/smilies/nuevos/risa_ani2.gif "carcajada")

melkhior escribió:Torres escribió:Por curiosidad.., por qué es un troll??

Porque ha sido baneado como tal

Torres escribió:Ya.., pero por preguntar dónde invertir 30.000 euros???

melkhior escribió:Torres escribió:Ya.., pero por preguntar dónde invertir 30.000 euros???

No hombre, simplemente es troll

joakylla escribió:Puedes donarlo, aumentarías +1000 carisma y nivel 100 de paz espiritual

https://www.openarms.es/es/dona

https://www.acnur.org/donantes.html

Burakki-Destruction escribió:Metelo en un plan de pensiones que esto va a reventar en nada y mas de uno se va a quedar con cara de gilipollas.

melkhior escribió:Burakki-Destruction escribió:Metelo en un plan de pensiones que esto va a reventar en nada y mas de uno se va a quedar con cara de gilipollas.

Si, vamos, una recomendación de puta madre

Torres escribió:Que el sistema de pensiones que tenemos cojea por todos los lados no es ninguna tontería. El dinero no crece en los árboles.., y si cada vez se cotiza menos y por el contrario hay más gente cobrando pensiones altas y con una esperanza de vida mayor.... Pues lo raro es que no haya saltado por los aires ya... Pero vamos yo estoy convencido que de aquí a unos años las pensiones.., si hay suerte y sigue habiendo.., van a ser una puta mierda

La gente ya puede ir pensando en ahorrar de cara a la jubilación si no quiere problemas...