Raul Martinez escribió:Sin duda habrá una subida del Euribor.

El chiringuito se lo montaron Francia y Alemania y ellos son los que deciden todo según sus necesidades, el resto estamos para comprar sus productos y poco más.

Y esto es sólo el principio.

![[decaio]](/images/smilies/nuevos2/decaido.gif "decaido") con ellos... ay Omaita

con ellos... ay Omaita

![[mad]](/images/smilies/nuevos/miedo.gif "loco")

Si con el euribor bajo han sido embargadas casi 200.000 casas , esto va a ser monstruoso si sigue la tendencia.

Aparte sumadle las desproporcionadas subidas de servicios BASICOS, la gasolina, los alimentos, y por supuesto la moderacion salarial que propugnan la mierda de empresaurios que sufrimos, y tendremos un quilombo de cojones.

Esto va a explotar, aunque seamos unos gilipollas, al final va a pasar.

ReZ escribió:Yo la verdad que lo siento mucho por los que se vean hasta el cuello con el euribor... pero hay gente a los que la subida del euribor nos supone unos eurillos extras al mes de beneficios. Los que no tenemos hipoteca ni prestamos quizás seamos los unicos que nos libremos. Cuentas remuneradas como las de ing, uno-e,openbank, vuelven a dar mas rendimiento mensual ya que se calcula respecto al euribor.

Tambien es cierto que todo el mundo deberia de saber lo que firmó cuando lo firmaba... hay quienes deberian haberse ido de alquiler (como hice por ejemplo yo) en vez de hipotecarse por 40 años en un curro que era insostenible.

ReZ escribió:Yo la verdad que lo siento mucho por los que se vean hasta el cuello con el euribor... pero hay gente a los que la subida del euribor nos supone unos eurillos extras al mes de beneficios. Los que no tenemos hipoteca ni prestamos quizás seamos los unicos que nos libremos. Cuentas remuneradas como las de ing, uno-e,openbank, vuelven a dar mas rendimiento mensual ya que se calcula respecto al euribor.

Tambien es cierto que todo el mundo deberia de saber lo que firmó cuando lo firmaba... hay quienes deberian haberse ido de alquiler (como hice por ejemplo yo) en vez de hipotecarse por 40 años en un curro que era insostenible.

Stringer Bell escribió:ReZ escribió:Yo la verdad que lo siento mucho por los que se vean hasta el cuello con el euribor... pero hay gente a los que la subida del euribor nos supone unos eurillos extras al mes de beneficios. Los que no tenemos hipoteca ni prestamos quizás seamos los unicos que nos libremos. Cuentas remuneradas como las de ing, uno-e,openbank, vuelven a dar mas rendimiento mensual ya que se calcula respecto al euribor.

Tambien es cierto que todo el mundo deberia de saber lo que firmó cuando lo firmaba... hay quienes deberian haberse ido de alquiler (como hice por ejemplo yo) en vez de hipotecarse por 40 años en un curro que era insostenible.

Lo del alquiler es muy bonito mientras tienes trabajo, pero sino te da absolutamente igual, porque cuando llegues a la jubilacion te quedara una pension de mierda gracias a la maravillosa reforma de pensines que nos han colado. Y tu seguiras pagando hasta que te mueras, eso es seguro.

Salvo que vayas ahorrando mes a mes , lo del alquiler a ciertas edades tambien es un suicidio.

gordodoro escribió:Si con el euribor bajo han sido embargadas casi 200.000 casas , esto va a ser monstruoso si sigue la tendencia.

Aparte sumadle las desproporcionadas subidas de servicios BASICOS, la gasolina, los alimentos, y por supuesto la moderacion salarial que propugnan la mierda de empresaurios que sufrimos, y tendremos un quilombo de cojones.

Esto va a explotar, aunque seamos unos gilipollas, al final va a pasar.

Caso práctico.

Familia compuesta por mama, papa e hijo.

Sueldos:

Mama 870 €

Papa 990 €

TOTAL SUELDOS: 1860 € /mes

En el convenio del sector donde trabaja papá se acordó hace un tiempo eliminar un concepto X por el que percibian netos 180 €/mes.

Ahora papá gana 810 €.

Mamá tiene una parte de su sueldo fija y la otra es variable, la variable ha descendido en picado

Ahora mamá gana 750 €

TOTAL SUELDO despues de ajuste por X factores (empresarios + descenso de facturacion)

TOTAL SUELDOS: 1560 € /mes

mmmm 300 euros menos al mes...vaya, vaya son 3.600 € al año

-3600 € /año en una familia de miembros NI mileuristas.

A esta familia, al poco tiempo de encajar este golpe le sucede lo siguiente:

- Sube el IVA

- Sube el IPC un 3,3 % pero sus sueldos (ambos) un 1%

- Sube la luz un 10 %.

- Sube el combustible.

- Sube el euribor

Esta familia esta cercana al ahorro 0. Es decir Ingresan mensualmente y lo GASTAN todo en las cosas basicas. Si tienen que arreglar la lavadora o comprar una nueva, o ir al carísimo dentista NO TIENEN DINERO. Tiran de las tarjetas de crédito a un interes cercano a la usura, y se crean un nuevo gasto adicional que merma aún mas su economía.

A esta familia le va a tocar afrontar inminentemente lo siguiente:

- Nueva subida de la luz

- Escalada del euribor hasta donde quieran los QUE MANDAN.

- Desligar definitivamente sueldos del IPC, perdiendo un 2-3% anual de poder adquisitivo.

- Mayores subidas precio combustible.

- Subidas generales como efecto de segunda ronda de la subida del precio combustible

No hay ni que decir que su sueldos no van a aumentar en forma alguna.

Esta familia entrará en deficit mensual y se verá abocada al embargo de su casa, no saldando su deuda con el banco.

![[beer]](/images/smilies/nuevos2/brindando.gif "brindis")

ReZ escribió:Yo la verdad que lo siento mucho por los que se vean hasta el cuello con el euribor... pero hay gente a los que la subida del euribor nos supone unos eurillos extras al mes de beneficios. Los que no tenemos hipoteca ni prestamos quizás seamos los unicos que nos libremos. Cuentas remuneradas como las de ing, uno-e,openbank, vuelven a dar mas rendimiento mensual ya que se calcula respecto al euribor.

Tambien es cierto que todo el mundo deberia de saber lo que firmó cuando lo firmaba... hay quienes deberian haberse ido de alquiler (como hice por ejemplo yo) en vez de hipotecarse por 40 años en un curro que era insostenible.

Deschamps escribió:Pues llamadme loco... pero... después de 15 años de alquiler, voy en breve de cabeza a por una hipoteca. Es cuestión de semanas. Aunque es un "riesgo" calculado, y en principio no va a suponer mucho esfuerzo (de hecho, pago más de alquiler actualmente).

Hala. Otro más que se suma al club de los que siguen las cotizaciones del euribor desde ahora. Quizás no sea el mejor momento, pero... ¿cuándo es un buen momento para vender el alma a los bancos?

gordodoro escribió:Lei el otro día en un hilo... (no recuerdo si era de G0RD0N) que -mostraba una gráfica- estabamos entre la fase del "miedo" y la de "claudicación".

Todo esto referido a la burbuja inmobiliaria.

Que explote! Que explote! Que explote!

G0RD0N escribió:esilvan escribió:los pisos no van a bajar de precio jamas. si acaso se mantendran. al menos los de segunda mano. y no dejaran de subir si el bce corta los creditos, que no se hasta que punto puede hacerlo, dejaran de subir cuando la gente deje de hacer negocio con ellos. Y tal y como estan los precios hoy en dia, ya no hay tanto negocio como antes....

la lastima es que hemos creado miles de nuevos ricos terratenientes en españa qeu viven del puto cuento y ya no tiene solucion... encima quieren quitar impuestos sobre el impuesto de sucesiones, bajar el ibi, rebajar los impuestos por una segunda casa......

maldito pais de mierda, a ver si invierte de una vez en algo sostenible y no en suelo

¿Por qué? ¿Por qué seguís pensando así, cojones? Que ya están bajando! Que llevamos un 10% de caída de media desde máximos del 2007 y eso que aún nos siguen manteniendo el chiringuito desde europa!!Los pisos de segunda mano caen ya por encima del 20% en algunas regionesLa vivienda nueva está resistiendo mejor que la de segunda mano y la rebaja, en dos años de crisis, apenas llega al 10% de media, según se desprende de las estadísticas del Índice de Precios de la Vivienda que publica el INE.

Los precios de la vivienda nueva apenas están bajando e incluso en muchas de las comunidades autonómicas están subiendo. Sólo la vivienda usada registra los tan anunciados descensos del 20%. Pero ojo, no en todas las comunidades.

Con las estadísticas en la mano, la vivienda general registró una subida del 9,8% en 2007, para descender un 1,5% en 2008 y un 6,7% en 2009. En tasa acumulada, la bajada se ha situado en el 8,2%. Si lo desagregamos en vivienda nueva y vivienda usada, vemos que en la primera, registró una subida del 11,9% en 2007, del 4,2% en 2008 y una bajada del 4,1% en 2009. Es decir, en dos años de crisis, la vivienda nueva ha subido un 0,1% en tasa acumulada.

Las rebajas más importantes las encontramos en vivienda usada. Así, en 2007 subió un 8,2%, mientras que en 2008, el año en el que estalló la burbuja inmobiliaria, el descenso fue del 6,2% y en 2009 la caída fue del 9%. En total, en dos años, la vivienda usada ha perdido un 15,2% de su valor de media.

Pisos nuevos

Por Comunidades, cuatro registran subidas acumuladas de la vivienda nueva. Así, en Asturias, en los dos últimos años ha subido un 5,9%, en Extremadura, un 8,4%, en Galicia, un 7,5% y en Murcia, un 7,6%.

En el resto de regiones, las caídas son menores que el precio de los pisos de segunda mano. Y en muchas de ellas, el acumulado de los dos últimos años sigue ofreciendo un balance positivo. Así, en Andalucía la vivienda nueva acumula un saldo positivo del 6,3%, tras subir un 6,7% en 2008 y bajar un 0,4% en 2009.

Baleares y Canarias son otras dos regiones donde la vivienda nueva se resiste a bajar. Así, tras subir en 2008 y bajar en 2009 el saldo sigue siendo al alza. Un 2,3% y un 6,3% respectivamente. En Cantabria, prácticamente la subida de 2009 se la ha comido la rebaja de 2008, aún así, el balance es de 0,7%.

Castilla y León y Castilla La Mancha atraviesan por la misma situación.

Para encontrar rebajas importantes en el precio de la vivienda nueva hay que buscarlas en Madrid y Cataluña. Así, en la primera, tras subir un 0,3% en 2008, se desplomó la año siguiente un 11,5%. Lo mismo ocurre en Cataluña, que vio como los precios subían un 0,9% en 2008 y caían un 10%, mientras que en el País Vasco, el descenso fue menos moderado, pero también importante al situarse en el 6,1%.

¿Qué pasa con las viviendas de segunda mano?

Las viviendas de segunda mano son las que están soportando las mayores caídas. Especialmente porque su margen de bajada también es mayor. Únicamente en este sector es dónde se acerca la rebaja al 20 o al 30% de su valor.

Así, en Aragón, en apenas dos años, el precio de la vivienda usada ha caído un 20,5% (8,3% en 2008 y 12,2% en 2009). En Balares, el descenso acumulado alcanza el 15,9%, en Cantabria, del 12,9%, en Castilla y León del 9,6%.

Sin embargo, Cataluña y Madrid vuelven a registrar los mayores descensos. Así, en la primera comunidad la caída alcanza ya el 21,7% (un 9,7% en 2008 y un 12% en 2009). En Madrid, un 19,3%.

En Navarra y País Vasco son otras dos de las Comunidades en los que más ha caído el precio de la vivienda de segunda mano. Así, en la primera, en dos años que llevamos de crisis un 21,7%, mientras que en la segunda, un 19,6%.

Desaceleración en la primera mitad del año

En lo que llevamos de año, vemos una desaceleración de la caída del precio de la vivienda. Así, en el segundo trimestre, subió un 1,6% trimestral, con lo que cual, hasta junio de 2010 el precio de la vivienda libre ha crecido un 0,4%. Sólo en tasa interanual vemos que se ha producido un descenso del 0,9%.

Por tipo de vivienda, la variación anual de la vivienda nueva pasa del –4,2% del primer trimestre de 2010 al –1,7% en el segundo. Por su parte, la vivienda de segunda mano sitúa su tasa anual en el 0,0%, más de un punto por encima que en el trimestre anterior y alcanza así su primera tasa no negativa desde el cuarto trimestre de 2007.

Es curioso, ya que desde que empezó la crisis, la vivienda de segunda mano fue la que más rápido bajó, pero al mismo tiempo es la que antes está recuperando los precios. (Ver gráfico)

Ojo al gráfico que nos ponen desde finanzas.com en la misma noticia:

Me ha hecho recordar una gráfica que hice con respecto a las previsiones del precio de la vivienda hará cosa de un año:

incluída en este mega-post:http://www.elotrolado.net/hilo_ubs-la-vivienda-espanola-esta-sobrevalorada-en-un-54_1260462_s190?G0RD0N escribió:Bueno, como hoy estoy contento y me siento feliz (no, no tengo la regla cabrones), me decido a hacer otro de esos posts de futurólogo; para quien lo quiera leer.

Hace unas semanas propuse un método gráfico que usé para estimar cuantitativamente hasta qué punto se ha inflado la burbuja inmobiliaria española. Hoy propongo hablar de las fases de una burbuja especulativa (en la cual se enmarca la burbuja inmobiliaria, por supuesto), algo de los que algunos ya habréis oído hablar y otros quizá no.

Partimos de las fases que nos define el Dr. Jean-Paul Rodrigue del Dpto. de Economía y Geografía del Hofstra University, de Nueva York:The different phases in a bubble are backed up by 500 years of economic history. Each time the situation is obviously different, but there are always a lot of similarities. The situation applies pretty well to the current real estate bubble, which is rapidly unfolding as these lines are written. Simplistically four phases can be identified:

1) Stealth. Those who understand the new fundamentals realize an emerging opportunity for substantial future appreciation, but at a substantial risk since their assumptions are so far unproven. So the "smart money" gets in, often quietly and cautiously. This category of investor tends to have better access to information and a higher capacity to understand it. Prices gradually increase, but often completely unnoticed by the general population. Larger and larger positions are established as the smart money start to better understand that the fundamentals are well grounded and that this asset is likely to experience significant future valuations.

2) Awareness.Many investors start to realize the momentum, bringing additional money in and pushing prices higher. There can be a short-lived sell off phase taking place as a few investors cash in their first profits (there could also be several sell off phases, each beginning at an higher level than the previous one). The smart money takes this opportunity to reinforce its existing positions. In the later stages of this phase the media starts to notice and those getting in are increasingly "unsophisticated".

3) Mania. Everyone is noticing that prices are going up and the public jumps in for this "investment opportunity of a lifetime". The expectation of future appreciation becomes a "no brainer" and a linear inference mentality sets in; future prices are a "guaranteed" extrapolation of past price appreciation, which of course goes against any conventional wisdom. This phase is however not about logic. Floods of money come in creating even greater expectations and pushing prices to stratospheric levels. The higher the price, the more investments pour in. Fairly unnoticed from the general public caught in this new frenzy, the smart money as well as many institutional investors are quietly pulling out and selling their assets to eager future bag holders. Unbiased opinion about the fundamentals becomes increasingly difficult to find as many players are heavily invested and have every interest to keep the appreciation - "the game" - going. The market gradually becomes more exuberant as "paper fortunes" are made and greed sets in. Everyone tries to jump in and new investors have absolutely no understanding of the market, its dynamic and fundamentals. Prices are simply bid up with all financial means possible, particularly leverage and debt. If the bubble is linked with lax sources of credit, then it will endure far longer than many observers would expect. At some point statements are made about entirely new fundamentals implying that a "permanent high plateau" has been reached to justify future price increases; the bubble is about to collapse.

4) Blow-off. A moment of epiphany (a trigger) arrives and everyone roughly at the same time realize that the situation has changed (like the Road Runner Coyote realizing he is about to fall after walking on thin air for a few seconds). Confidence and expectations encounter a paradigm shift, call it a reality check, not without a phase of denial where many try to reassure the public that this is just a temporary setback and that anyone saying otherwise does not know what he is talking about. Some are fooled, but not for long. Like a directionless herd many try to unload their assets to a greater fool, but takers are few; everyone is expecting further price declines. The house of cards collapses under its own weight and late comers (commonly the general public) are left to hold the bag while the smart money has pulled out a long time ago. Prices plummet at a rate much faster than the one that inflated the bubble. Many over-leveraged bag holders go bankrupt, triggering additional waves of sales. There is even the possibility that the valuation undershoots the long term mean, implying a significant buying opportunity. However, the general public at this point considers this sector as "the worst possible investment one can make in his life". This is the time when the smart money starts acquiring assets at bargain bottom prices.

Bubbles can be very damaging, especially for those who arrived late with the hope of getting something for nothing. Even if they are inflationary events, the outcome of a bubble's blow off is very deflationary as large quantities of capital vanish in the wave of bankruptcies they trigger. Historically, they tended to be far in-between, but over the last decade we have experienced the largest bubbles in human history back-to-back; the stock market (which deflated in 2000) and the real estate (which is likely to deflate in 2006).

Fuente: http://people.hofstra.edu/Jean-paul_Rodrigue/blogs.html

En resumidas cuentas, los que ven el negociete (del dinero) usan sus técnicas para inflar o desinflar burbujas a su antojo (y para beneficio propio): no tenían suficiente con esquilmarnos poco a poco y año tras año a través de ese "reintegro" encubierto que es la inflación, sino que a partir de los 70 cuando desaparece el patrón oro, se dan las condiciones para que los del negociete puedan controlar la masa monetaria como les plazca: recordemos que el combustible primordial para cualquier burbuja especulativa es el crédito. Créditos a mansalva a estados, crédito a corporaciones, créditos a industrias, créditos a empresas y créditos en última instancia, a partir del año 2000 y a discreción, a los propios particulares.

Así hemos visto diferentes burbujas, sobretodo desde el 2000, nuevas tecnologías, commodities (oil), oro, vivienda y demás. Si se superpone el gráfico del precio del oro con la gráfica del sr. Pean-Paul vemos una cierta correlación:

Vemos claras las fases del Awareness, el Bear Trap y la fase de mania. Si analizamos el precio del petrolio la correlación es aun más evidente:

Es interesante ver como en la gráfica del Doc. la linea "mean" (que equivale a la linea de mínimos que tracé en mis gráficas) no toca el mínimo del "bear trap": este punto es una primera trampa, como su nombre indica, para pillar a más "jugadores" que ven cómo tienen una oportunidad para entrar en este juego piramidal especulativo, en el cual los últimos evidentemente son los que más van a pringar. El "bear trap" lo vimos claramente en las primeras gráficas que puse y se dio a mediados de los 90, aunque los que se sumaron aquí al juego (quienes jugaron para especular se entiende) aun ganaron:

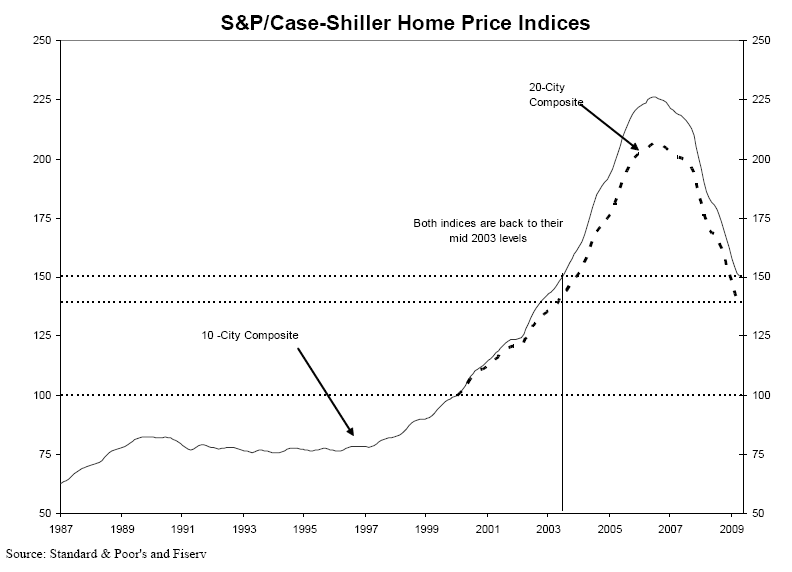

Vale, ya sabemos donde estuvo el "bear trap". Vamos a centrarnos un momento en la gráfica del precio de la vivienda en USA en los últimos 20 años (informe Standard & Poor's):

¿No os recuerda a algo? Recuperemos la gráfica a la que hacía alusión Kill-Bastards no hace mucho:

Vamos, el mismo patrón. Tanto en USA como en Spain ha habido un burbujón muy interesante. No voy a entrar a debatir de nuevo qué sobrevalorados estan estos activos porque ya di mi punto de vista sobre el tema; mi objetivo ahora es opinar en qué fase de la burbuja estamos, más que nada para no pillarnos los dedos por los que llevan el negociete.

En 2007 se ve que acabó la fase de "mania" ya que tocamos unos máximos que nunca más volveremos a ver (¿creeis que con las perspectivas económicas que VEIS en vuestro día a día (NO lo que nos dicen desde los mass media) en 2 años esto va a ir parriba de nuevo? yo tampoco).

Bueno, pues según la gráfica de las fases de Dr. Jean-Paul (las fases de la burbuja no vienen de este hombre, Hyman Minsky ya describió mucho antes cómo funcionaban), deberíamos estar en la antesala de un estancamiento de los precios de la vivienda, aproximándonos al Bull trap, ¡incluso podría ser posible que pudieran subir algo! Según este señor, podría darse algo tal como esto:

Tiremos un momento pues del preciómetro de facilísimo.com:

¿Parece que se estabilizan los precios, no? La mayoría se pregunta ¿volverán a subir de nuevo? ¿Tengo que meterme "antes de perder el tren de nuevo"? ¿Bajarán mucho más o "más no pueden bajar"?... Muchos (la mayoría del negociete, ¿por qué será

Yo pregunto, ¿pasaremos por un bull-trap en pocos meses? La respuesta seguramente para 2010.

Saludos

Comparemos la evolución:

Clavando hoygan

).

).Davurt escribió:Pues a no ser que sea un piso en el centro de la ciudad, que van a seguir teniendo un valor estable, podrías estar firmando por una vivienda sobrevalorada.

Deschamps escribió:Davurt escribió:Pues a no ser que sea un piso en el centro de la ciudad, que van a seguir teniendo un valor estable, podrías estar firmando por una vivienda sobrevalorada.

No, que va. Todo lo contrario. Me preparo para el apocalipsis. Una casa autosuficiente alejada por completo del follón urbano y sus circunstancias.

G0RD0N escribió:Europa está en una encrucijada. Las tensiones inflacionistas son enormes después de los "paquetes de rescate" (todo ese dinero quiere salir poco a poco al mercado real). Si no suben tipos, nos encaminamos a inflaciones reales de dos dígitos; si suben tipos, muchos paises con el agua al cuello, entre ellos España que es el más grave por el tamaño de su economía, entrarían en suspensión de pagos.

El euríbor se dispara tras la amenaza de subida de tiposhttp://www.elpais.com/articulo/economia/euribor/dispara/amenaza/subida/tipos/elpepueco/20110304elpepueco_5/Tes

La amenaza de subida de los tipos de interés lanzada ayer por el Banco Central Europeo ha tenido su reflejo inmediato en el precio al que los bancos se prestan dinero entre sí. Ese tipo de interés es el euríbor y su importancia deiva de que es el tipo de interés que sirve de referencia para la gran mayoría de las hipotecas y pra buena parte de la financiación de las empresas. El euríbor a un año, que es el que sirve para el cálculo de las hipotecas, ha subido desde el 1,78% de ayer al 1,924%.

Es pronto para conclusiones definitivas porque estamos a comienzo de mes, pero lo lógico es que la tendencia al alza del euríbor continúe. pero bastaría con que el euríbor semantenga a estos niveles para que la revisión de las hipotecas que tome como referencia los datos de marzo sea la más aguda desde mediados de 2008.

El año pasado, el euríbor hipotecario se situó en marzo en el 1,21%, su mínimo histórico, con lo que la letra de la hipoteca se verá encarecida con esta revisión notablemente. Si el euríbbor se sitúa en torno al 1,924%, la revisión sería de 0,7 puntos.

El euríbor de las hipotecas se calcula con la media de los datos de cada día del mes del euríbor a 12 meses. Normalmente, las hipotecas se revisan anualmente referenciadas al dato de un mes en concreto. Las hipotecas que tomen como referencia el mes de marzo son habitualmente las que se revisan en abril o mayo.

Las subidas han sido aún mayores en los plazos cortos.

raday escribió:Yo tengo estimado que si no me quedo en paro mas de dos años y mientras estemos con el Eur por debajo del 7-8%% puedo vivir... por encima del 4-5 ya tendria que apretar el cinturon...

Angeluk escribió:raday escribió:Yo tengo estimado que si no me quedo en paro mas de dos años y mientras estemos con el Eur por debajo del 7-8%% puedo vivir... por encima del 4-5 ya tendria que apretar el cinturon...

Mi padre lo llego a pagar al 16% con eso te lo digo todo.

. Seguro que con el sueldo de tu padre llegaba a eso y a manteneros a todos Angeluk escribió:Lo anuncie hace un par de dias y hoy...

El euríbor se dispara tras la amenaza de subida de tiposhttp://www.elpais.com/articulo/economia/euribor/dispara/amenaza/subida/tipos/elpepueco/20110304elpepueco_5/Tes

La amenaza de subida de los tipos de interés lanzada ayer por el Banco Central Europeo ha tenido su reflejo inmediato en el precio al que los bancos se prestan dinero entre sí. Ese tipo de interés es el euríbor y su importancia deiva de que es el tipo de interés que sirve de referencia para la gran mayoría de las hipotecas y pra buena parte de la financiación de las empresas. El euríbor a un año, que es el que sirve para el cálculo de las hipotecas, ha subido desde el 1,78% de ayer al 1,924%.

Es pronto para conclusiones definitivas porque estamos a comienzo de mes, pero lo lógico es que la tendencia al alza del euríbor continúe. pero bastaría con que el euríbor semantenga a estos niveles para que la revisión de las hipotecas que tome como referencia los datos de marzo sea la más aguda desde mediados de 2008.

El año pasado, el euríbor hipotecario se situó en marzo en el 1,21%, su mínimo histórico, con lo que la letra de la hipoteca se verá encarecida con esta revisión notablemente. Si el euríbbor se sitúa en torno al 1,924%, la revisión sería de 0,7 puntos.

El euríbor de las hipotecas se calcula con la media de los datos de cada día del mes del euríbor a 12 meses. Normalmente, las hipotecas se revisan anualmente referenciadas al dato de un mes en concreto. Las hipotecas que tomen como referencia el mes de marzo son habitualmente las que se revisan en abril o mayo.

Las subidas han sido aún mayores en los plazos cortos.

Esto es la estocada definitiva a españa, verdad ?¿

Esto es la estocada definitiva a españa, verdad ?¿ XSEX escribió:Angeluk escribió:Lo anuncie hace un par de dias y hoy...

israel escribió:G0RD0N escribió:Europa está en una encrucijada. Las tensiones inflacionistas son enormes después de los "paquetes de rescate" (todo ese dinero quiere salir poco a poco al mercado real). Si no suben tipos, nos encaminamos a inflaciones reales de dos dígitos; si suben tipos, muchos paises con el agua al cuello, entre ellos España que es el más grave por el tamaño de su economía, entrarían en suspensión de pagos.

Bernanke ha dicho que seguirá dando gas al cuantitative easing, subir los tipos cuándo USA comienza a repuntar no parece muy probable.

Respecto a la inflación... una de dos dígitos en toda la zona Euro sería excelente para España pero no creo que el FED permita que el dólar se aprecie respecto al Euro. Seguirán depreciandose lentamente a la par como hasta ahora... y el BCE seguirá sangrando a los de siempre.

zuscu escribió:israel escribió:G0RD0N escribió:Europa está en una encrucijada. Las tensiones inflacionistas son enormes después de los "paquetes de rescate" (todo ese dinero quiere salir poco a poco al mercado real). Si no suben tipos, nos encaminamos a inflaciones reales de dos dígitos; si suben tipos, muchos paises con el agua al cuello, entre ellos España que es el más grave por el tamaño de su economía, entrarían en suspensión de pagos.

Bernanke ha dicho que seguirá dando gas al cuantitative easing, subir los tipos cuándo USA comienza a repuntar no parece muy probable.

Respecto a la inflación... una de dos dígitos en toda la zona Euro sería excelente para España pero no creo que el FED permita que el dólar se aprecie respecto al Euro. Seguirán depreciandose lentamente a la par como hasta ahora... y el BCE seguirá sangrando a los de siempre.

Creo que no te has parado a pensar lo que has escrito, una inflación de dos digitos es una putada para cualquiera, ahorradores y no ahorradores, más que nada porque todos pensáis que esto va a ser como en los 90, que los sueldos están referidos a la inflación, cuando con la última reforma ni de coña.

Imagínate ir a comprar el pan y que te haya subido 10 centimos de un mes para otro y al siguiente otros 10, el combustible subiendo a patadas, la ropa, el calzado y todo subiendo sin parar, eso sí, tu sueldo un 2% y tira que chutas, o como a mi este año en mi trabajo, un 0%, pufff, genial, nos va a venir de perlas una inflación de 2 digitos, nos va a venir genial para que nos podamos morir de hambre porque no nos va a dar ni para comprar unos huevos.

Un saludo y sin acritud, pero eso que has dicho me parece una burrada mu grande.

G0RD0N escribió:Otra chorrada más del lametacones USA. Parece ser que la lección a su pais por lamer tacones a la FED no le ha sirvido personalmente para nada.

![[tomaaa]](/images/smilies/nuevos2/tomaa.gif "toma")

valvic escribió:Jodo, me estais acojonando. Estaba estos dias mirando hipotecas. Viendo como esta el euribor se queda una simulacion de hipoteca a 500€ que con 2 sueldos se lleva bien; pero haciendo una simulacion en una pagina que he visto por ahi, poniendo el euribor a 5 como en 2008 la cuota subia sobre 1200€...si te pones a pensar que pierdes uno de los dos sueldos.....da un poco de miedo.

Llegara a subir tanto como en el 2008? O se mantendra estable?

![[buuuaaaa]](/images/smilies/nuevos/triste_ani3.gif "a lágrima viva")

![[+furioso]](/images/smilies/nuevos/furioso.gif "muy furioso")